この記事ではHamee株式会社の事業内容、財務状況、配当・株主優待をまとめております

💡こんな方におすすめ

●Hamee株に投資するか迷っている方

●Hamee株の株主優待に興味がある方

●株式投資初心者で色々な会社の情報を知りたい方

まだ、証券口座をお持ちでない方は口座開設している方がスムーズです

Hamee株式会社は、スマートフォンケース「iFace」などのモバイルアクセサリーをはじめ関連製品の企画・製造・販売を手がける企業です

最近では「ByUR」というコスメブランドを立ち上げ、化粧品業界にも参入しました

公式サイトはこちら↓

https://hamee.co.jp/

Hamee株式会社に注目した理由は、売上・利益ともに着実に成長しているからです

会社概要

- 創業:1997年4月

- 資本金:598,524千円(2024年4月30日現在)

- 決算期:4月(発表は6月)

- 従業員数:連結で463名(2024年4月30日現在)

- 本社所在地:神奈川県小田原市栄町2-12-10

【社名の由来】

「より”e”世界につながるもっと”e”を創造する」という経営理念のもとに掲げられたビジョン「happy mobile, easy e-commerce」の頭文字に由来しています

【沿革】

▷1997年:天然石を使ったストラップやブレスレットの販売を検討し、会社設立

▷1998年:神奈川県小田原市にてモバイル周辺アクセサリー企画・販売・ECを目的にマクロウィル有限会社を設立し、天然石をつかったストラップを販売(=現在のコマースの祖業)

▷2007年:コマース事業の規模拡大により人手が不足し、業務負担を減らすべく、受注管理システムを自社開発を行う

EC事業者向けクラウド型バックエンドソリューションシステム「ネクストエンジン」の稼働開始

▷2010年:スマートフォンケース中心の販売へ転換

▷2021年:スマートフォンケースブランド「iFace」の世界累計販売数が2,000万個突破

▷2022年:コスメブランド「ByUR」を立ち上げ、化粧品事業へ参入

【主な子会社】

▷NE株式会社:Hameeのプラットフォーム事業を分社化して設立

▷株式会社anea design:塊根植物(コーデックス)とその鉢を取り扱うブランド「BOTANIZE(ボタナイズ)」を展開

▷Hamee Global Inc.:韓国市場におけるHamee製品の販売やマーケティング活動

▷Hamee US, Corp.:北米市場でのHamee製品の販売、マーケティング、物流業務

▷Hamee Shanghai Tech & Trading Co., Ltd.:中国市場におけるHamee製品の販売や現地パートナーとの連携を通じた事業を展開

主な事業内容

- モバイルライフ事業

スマートフォンケースや関連アクセサリーの企画・製造・販売

主力商品はスマートフォンケースの「iFace」 - ゲーミングアクセサリー事業

ゲーミングモニターや周辺機器を展開する「Pixio(ピクシオ)」ブランドを展開

eスポーツ大会への協賛や人気ゲーム配信者とのコラボレーションも行っています - コスメティクス事業

韓国コスメブランド「ByUR(バイユア)」の展開

スキンケアやベースメイク商品を中心に、ドラッグストアなどでの販売を拡大 - グローバル事業

韓国・米国・中国における事業展開

業界内での位置づけ

人気スマートフォンケース「iFace」を有するHamee株式会社

モバイルアクセサリー業界での確固たる地位を背景に、コスメティクスやゲーミングアクセサリーといった新規事業分野でも急速な成長を遂げています

自社での企画・製造・販売を一貫して行う体制や、多様な販売チャネルを活用したオムニチャネル戦略により、各業界での競争力を高めています

Hamee株式会社と同様、EC支援事業をおこなっている企業で時価総額などの規模が近い会社は以下の通りです

- 株式会社イルグルム(3690)

- 株式会社アイル(3854)

財務状況

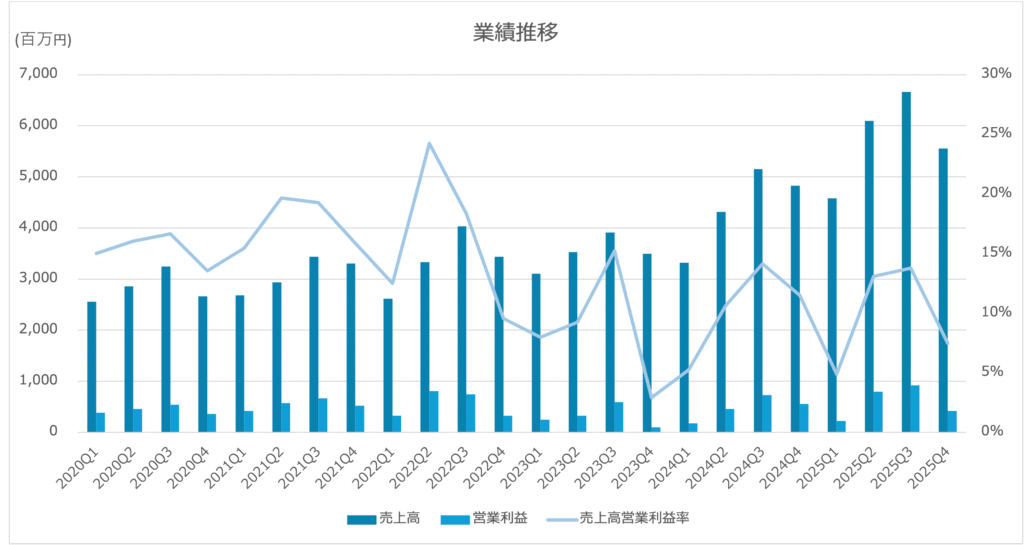

業績

Hamee株式会社は売上高は2024Q1を境に増加傾向、

営業利益はQ1とQ4は低い期もありますが、そこまで変動はなく推移、

売上高営業利益率は小売業の平均は2~5%と言われている中、5%を下回っている期は1回しかなく、高い水準で推移していると言えると思います

決算説明資料を読み、2024Q1を境に売上高が伸びている要因は以下と分析しています

●ゲーミングアクセサリー事業の成長

ホワイトカラー、パステルカラーのモニターや周辺機器などの新商品を投入し、他社製品と差別化を図ったことにより売上が伸びた

●コスメティクス事業の成長

テレビ番組やインフルエンサーによる紹介が増加し、認知度が向上したため、コスメブランド「ByUR(バイユア)」の売上高が伸びた

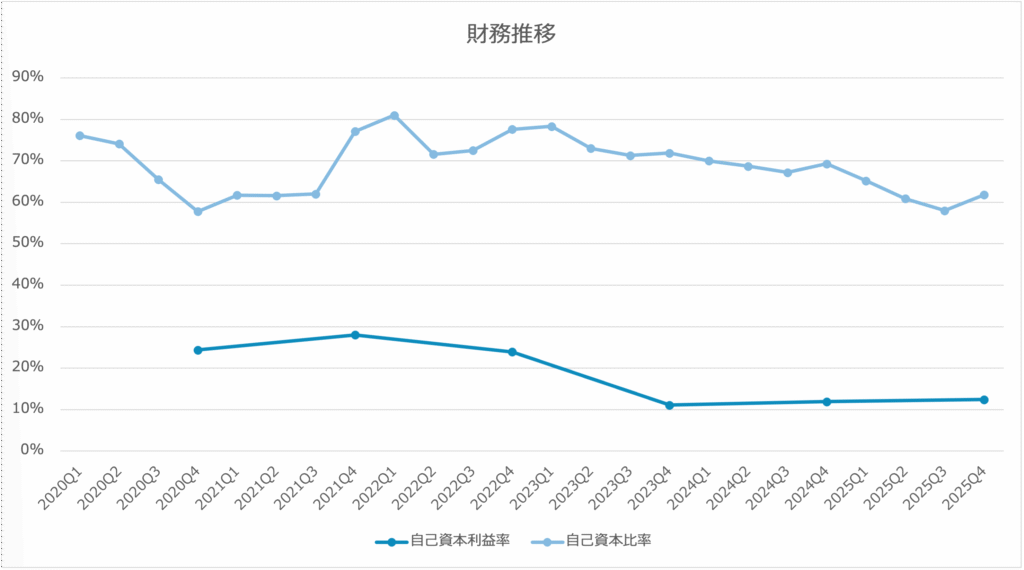

自己資本比率と自己資本利益率(ROE)

Hamee株式会社の自己資本比率は概ね60%以上で推移しています

直近では下がってきているものの、自己資本比率は一般的に30%以上が安定と言われているため、特に心配はいらないかと思います

決算説明資料を読むと近年、新規事業への投資にも力を入れているように見受けられたので、この投資が自己資本比率の直近の低下につながっているのではないかと推測しています

自己資本利益率(ROE)は株主が出資した資本を使って、どれだけ効率的に利益を生み出しているかを示す指標で小売業の平均は5〜10%といわれています

その中で、10%以上で推移しているためHamee株式会社は資本をうまく活用して利益を上げていると言えると思います

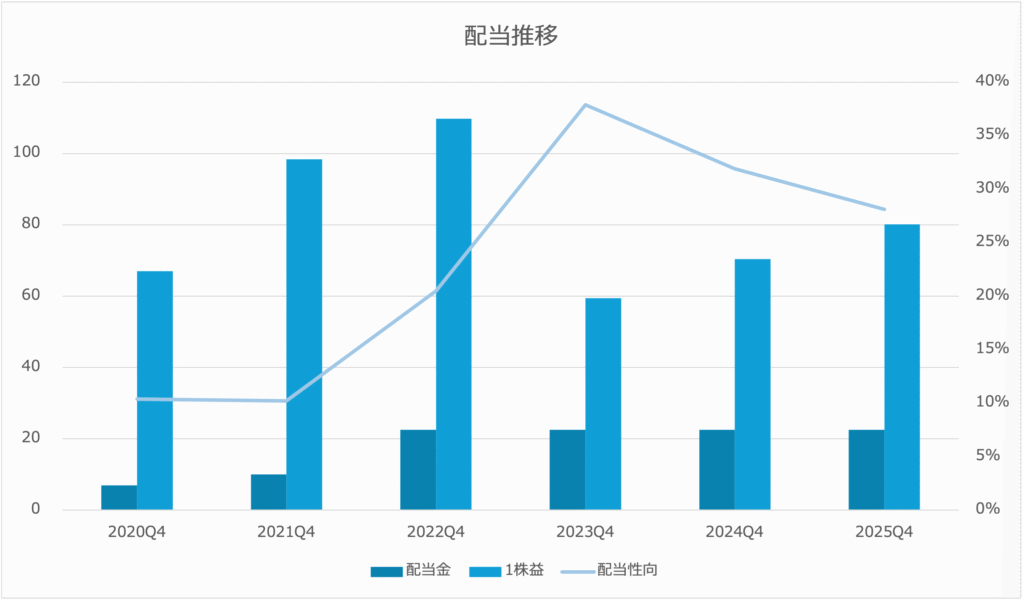

配当

配当金は2022年に増配したもののその後は増配はなく22.5円で横ばいです

無理な増配はしないのかと思います

1株益はポイント毎に分析してみようと思います

●2020~2022年はEPSが67→98→109円と順調に上昇

●2023年には59.44円に急落

理由としては、コロナ特需後の調整や、新規事業投資(ByURやPixio関連)といった成長投資の一時コストが影響したと推測

●2024~2025年にかけて再び回復基調(70.45→80.15円)

配当性向はここ数年は30%前後で安定してきているのかと思います

今後、1株益が伸びていけば配当金の増配も考えられるのでは?と思っています

株主優待と配当利回り

2025年7月時点のHPの記載は以下の通りでした

| 100株以上 | 以下のいずれか1つ ・1,500 円相当の「Hamee本店」利用クーポン ・「ByUR公式サイト」利用クーポン ・「ネクストエンジン」利用料割引クーポン |

Hameeの株主優待が気になる方はぜひ投資を!

口座開設がまだの方は無料の口座開設から↓

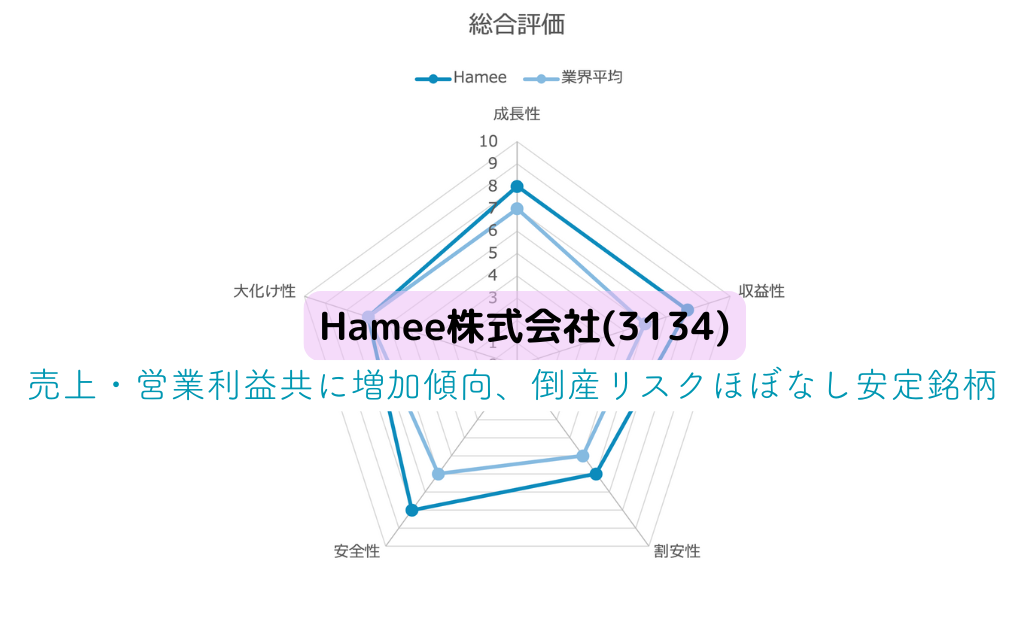

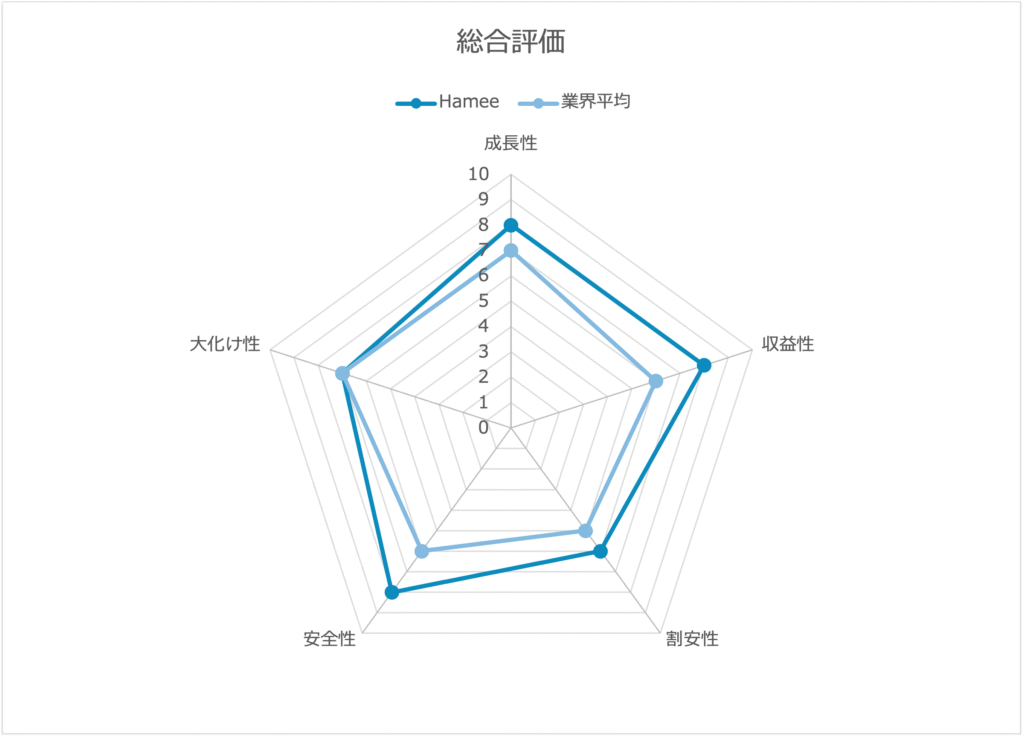

総合評価

以上を踏まえて、以下の5つの視点でフェスタリアホールディングス株式会社を独自に評価しました

- 成長性

- 収益性

- 割安性

- 安全性

- 大化け性

成長性 : 8 / 10

売上高と営業利益がともに増加傾向にあり、成長傾向が見られます

特にコスメ(ByUR)やSaaS(ネクストエンジン)などの新規事業が順調と考えています

収益性 : 7 / 10

営業利益率が直近が落ちているものの、10%を超える期もあり優秀な方ではないかと考えています

割安性 : 6 / 10

直近は割安感は薄れてきたPER、PBRの値となっていると考えています

安全性 : 8 / 10

自己資本比率が高く倒産のリスクはほぼないと考えています

大化け性 : 7 / 10

●コスメ事業のメガヒット

●モバイルアクセサリやネクストエンジン、グローバル玩具など複数ジャンルが化ける可能性があること

総合評価 : 7 / 10

着実な成長(売上高・営業利益の増加傾向)と財務の安定性を兼ね備えた成長型・安定銘柄の評価します

銘柄分析の方針や方針確定のために参考したものなどを以下ページでまとめています

https://24-7-luxury.com/about_me/my_invest_policy2/

Hameeの株に興味がある方はまずは少額からでも証券口座を開設しチェックしてみてはどうでしょう?